内容提要

俄罗斯卡车市场在西方品牌退出后,被中国进口卡车迅速占领,导致2025年销量崩溃53%。中国卡车纯进口模式加剧市场过剩,本土企业如Kamaz减产亏损。面对低价竞争,莫斯科以安全为由禁止东风、福田等品牌进口,保护本土产业,但依赖中国零部件的现实使保护主义效果有限,暴露俄罗斯经济脆弱性。

一、西方卡车品牌退出后,中国卡车迅速占领了真空下的俄罗斯卡车市场。

自2022年乌克兰危机爆发以来,西方国家对俄罗斯实施了严厉的经济制裁,这直接导致了欧洲领先的卡车制造商纷纷退出俄罗斯市场。包括斯堪尼亚(Scania)、曼恩(MAN)、沃尔沃卡车(Volvo Trucks)、戴姆勒卡车(Daimler Truck)、DAF、依维柯(Iveco)和雷诺卡车(Renault Trucks)在内的七大欧洲品牌,几乎在一夜之间关闭了在俄罗斯的工厂、销售网络和服务中心。

这些品牌此前在俄罗斯市场占据了主导地位,尤其在重型卡车和长途牵引车领域,市场份额一度超过50%。它们的退出留下了巨大的市场真空,年需求量原本稳定在7万至8万辆的俄罗斯卡车市场突然面临供应短缺。

制裁的冲击波迅速显现。2022年,俄罗斯卡车销量急剧下滑至历史低点,仅为8万辆左右,比2021年下降了近40%。本土制造商如卡玛斯(Kamaz)和高尔基汽车厂(GAZ)试图填补空白,但由于依赖西方零部件和技术,他们的生产线一度瘫痪。

卡玛斯作为俄罗斯最大的卡车生产商,其产量在2022年下降了20%,仓库积压了大量半成品。俄罗斯政府试图通过“进口替代”政策推动本土化,但短期内无法弥补技术差距。这时,中国卡车制造商看到了机会。

中国品牌如中国重汽(Sinotruk,以Sitrak和Howo品牌为主)、陕汽(Shacman)、一汽解放(FAW)、东风(Dongfeng)和江淮(JAC)迅速涌入俄罗斯市场。这些企业利用中俄经贸合作的深化渠道,绕过西方制裁的壁垒,通过平行进口和直接出口方式进入俄罗斯。

2023年,中国卡车在俄罗斯的销量爆炸式增长。根据AUTOSTAT数据,俄罗斯卡车总销量飙升至14.4万辆,比2022年增长71%,其中中国品牌贡献了超过60%的增量。Sitrak成为销量冠军,陕汽和东风紧随其后。中国卡车的优势在于价格低廉、技术可靠且交付迅速,一辆Sitrak重型牵引车的价格仅为欧洲品牌的60%-70%,这对俄罗斯物流企业极具吸引力。

2023年是中国卡车出口俄罗斯的巅峰期。根据中国海关数据,对俄卡车出口量超过10万辆,同比增长150%。俄罗斯媒体报道,中国卡车不仅填补了欧洲品牌的空白,还迅速占领了经销商网络和服务站。到2024年,中国品牌在前五大销量中占据四席,卡玛斯勉强位居第二。这场“中国入侵”被俄罗斯经济学家瓦赫唐·帕特瓦尼亚称为“反向进口替代”,原本旨在保护本土产业的政策,却意外让中国卡车成为市场主导者。

然而,这种占领并非一帆风顺。2024年初,俄罗斯卡车市场开始显现过热迹象。销量虽达10.2万辆,但同比下降19%。中国卡车的低价策略虽刺激了短期需求,但也导致市场饱和。俄罗斯运输部数据显示,货运量在2024年仅增长5%,远低于卡车销量增速。这为后来的崩溃埋下隐患。

二、与西方品牌在俄罗斯生产和销售不同,中国卡车不在俄罗斯生产,只在俄罗斯销售,导致俄罗斯卡车市场迅速过剩。

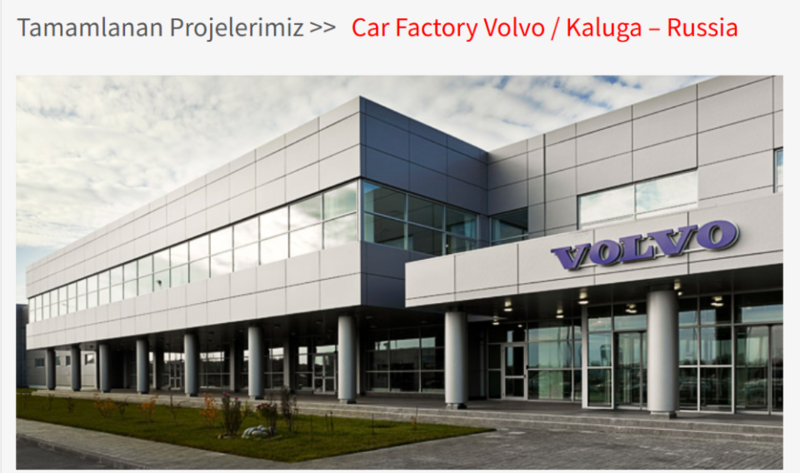

西方卡车品牌在俄罗斯的运营模式与中国截然不同。早在上世纪90年代,欧洲制造商就开始在俄罗斯投资建厂,实现本地化生产。例如,斯堪尼亚在圣彼得堡设有组装厂,沃尔沃在卡卢加投资了大型生产基地(上图)。这些工厂不仅生产卡车,还带动了本土供应链的发展,创造了数万个就业岗位。西方品牌的销售策略强调技术转移和本土化,零部件国产化率高达70%,这有助于俄罗斯汽车工业的升级。

相比之下,中国卡车制造商采用“纯进口”模式,几乎不在俄罗斯投资建厂,中国企业依赖从本土工厂的成品出口。

这种模式高效且成本低,避免了俄罗斯高昂的劳动力成本和不稳定的投资环境,但缺乏本土化承诺。

这种差异直接导致俄罗斯卡车市场迅速过剩。2023年的销量激增主要是中国进口卡车的推动,但需求并非无限。俄罗斯经济在制裁下增长放缓,货运需求疲软,中国卡车的大量涌入导致供应远超需求。

根据AUTOSTAT的数据,2024年底,俄罗斯市场积压了超过2万辆未售卡车,其中80%为中国进口。

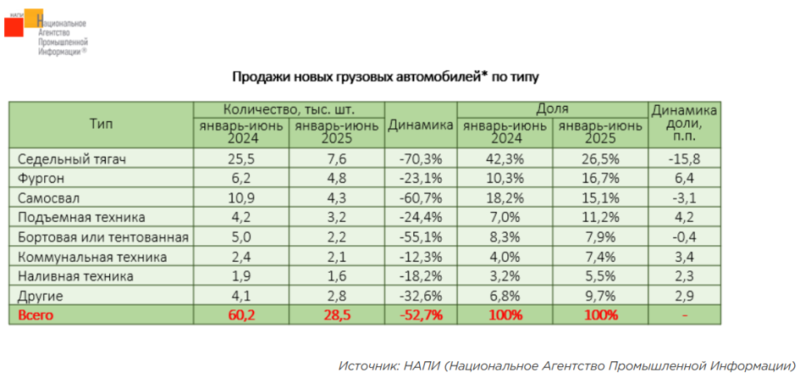

进入2025年,市场崩溃加剧。上半年销量暴跌53%至2.85万辆,长途牵引车下降70%至0.76万辆。这远低于过去十年7万-8万辆的平均水平。过剩的原因多重。比如中国进口不受本土生产约束,忽略了俄罗斯市场的周期性。

俄罗斯央行的极高的利率推高了租赁成本也是重要原因。俄罗斯央行为遏制长期两位数的恶性通胀,一直实施两位数的高利率货币政策,2024年之后政策利率一度高达21%,直到2025年7月才开始降息至20%,8月份降息至19%。这导致购车贷款利息每月付款增加25%-30%,许多物流公司无力更新车队。

持续的战时经济导致俄罗斯经济结构畸形,大部分资源集中于军事系统,商业活动下降,运输需求萎缩。俄罗斯媒体报道,2024年俄罗斯运费下降12%-15%。多达30%的卡车闲置。

中国卡车在俄罗斯“只销售不生产”的模式加剧了这一问题。没有本土工厂,中国企业无法吸收俄罗斯劳动力,也未转移技术,导致本土制造商如卡玛斯无法从竞争中受益。相反,中国卡车平均每辆5万美元的低价,比俄罗斯本土车商每辆6.7万美元低不少,挤压了本土车商的利润空间。

三、面对中国卡车低成本竞争,俄罗斯汽车工业全线崩溃。

中国卡车的低成本竞争如洪水猛兽般冲击俄罗斯汽车工业。价格是核心武器:一辆中国Sitrak牵引车售价约450万卢布(约5万美元),而同类卡玛斯产品需600万卢布(约6.7万美元)。中国企业受益于规模经济、补贴和高效供应链,成本控制在西方品牌的50%以下。

此外,中国卡车在配置上不逊色,配备现代引擎和电子系统,租赁条款更灵活,如低首付和长周期分期。这让俄罗斯物流企业转向中国产品,卡玛斯的市场份额从2022年的40%降至2024年的25%。

俄罗斯本土汽车工业的崩溃显而易见。卡玛斯作为俄罗斯卡车巨头,2025年上半年产量下降40%,被迫将工人周工作时间缩短至四天,甚至停工。仓库积压1万辆卡车,总经理公开表示“无需生产任何东西”。

高尔基汽车厂和巴甫洛夫斯克客车厂同样减产,失业率上升。俄罗斯汽车工业协会数据显示,2025年上半年行业就业减少15%,中小企业破产率达20%。

俄罗斯经济学家称,这暴露了行业脆弱性。原本寄望“东方转向”的克里姆林宫,发现中国伙伴更注重销售而非投资。本土企业无法竞争,行业退化成“组装车间”。卡玛斯预测2025年总销量仅4.5万辆,下降56%。这不仅是卡车市场的崩溃,更是俄罗斯制造业的缩影,制裁和地缘政治让其陷入双重困境。

四、莫斯科贸易保护主义抬头,禁止进口中国卡车。

面对本土工业的崩溃,莫斯科转向贸易保护主义。2025年年初,俄罗斯联邦技术监管和计量局(Rosstandart)开始行动,首先撤销陕汽SX3258自卸车的安全认可(VTA),禁止进口。该车型是俄罗斯最畅销的中国卡车之一。理由是“安全违规”,包括刹车效率低下、噪音超标和安全带缺陷。2月11日俄罗斯《消息报》在标题为“将死:中国卡车在道路上被认为是危险的“一文中宣布了这一消息。

随后,禁令扩展至东风DFH4180、福田BJ4189、一汽解放CA4250/CA4180和Sitrak ZZHS等12款车型。7月30日,Rosstandart正式宣布禁售这些车型,并要求召回已售车辆,称其“对生命构成威胁”。

表面上是安全问题,但本质是保护本土产业。卡玛斯等企业多次游说政府,称中国进口导致市场失衡。俄罗斯工贸部长阿里汉诺夫表示,这是“维护技术标准”,但承认本土企业面临生存危机。

禁令后,中国车企损失巨大。根据俄罗斯经济学家米哈伊尔·罗巴乔夫的测算,因为进口禁令,中方车企估计损失约1150亿卢布。

当然,保护主义的效果有限。中国零部件依赖仍在,禁令可能引发北京报复,如限制出口关键部件。俄罗斯的“三步救市”计划——买断资产、找中国伙伴、本土化——两年后仅初步稳定市场,却导致“中国化”。禁令虽暂缓崩溃,但无法解决根源:制裁、技术空白和需求低迷。长远看,莫斯科需平衡中俄关系,推动中国投资建厂,否则行业退化将继续。